新闻中心

行业资讯,及时传递

近期元器件行情汇总:两极分化仍明显,AI与车芯是热门

2023行至一半,由于需求方面恢复较慢,产业链去库存的时间,可以确定比之前预期得更长。通用类物料的需求有赖于传统旺季的提振,车用类物料依旧保有不少高价型号。在平淡的市场基调下,GPU显卡的行情引人瞩目,AI类应用已被寄予厚望,盼其带动大批芯片需求。

各类IC物料:仍见通用车用两极分化

半年来,产业链基本处于去库存阶段,在原厂供应持续改善和需求始终有待提振的双重作用下,通用类IC物料的行情持续向常态化靠拢。包括ST、TI、AD等主要原厂物料普遍交期回落、供应充足。英飞凌、安森美、NXP等原厂在车用市场份额较大,不少物料仍保有充分需求。

市场最为主流的通用类MCU,通过IC交易网旗下云端行情查询工具“创芯指数”可以看出,TMS320、STM32F103、STM32F429等重点MCU型号,均在半年内有着不同程度的价格下降。STM32H743、STM32H750等高性能MCU,半年内的价格走势也都是向下。需求走低、原厂供应改善,加上国产替代日趋成熟,主流的MCU将不复以往缺货涨价局面,市场将按常态运行。

模拟芯片方面,TI宣布跟进国产芯片的价格,展开更激烈的竞争。但在TI大举抢占市场份额的背后,实际上是模拟芯片因需求走低,早已跌价多时。例如TI品牌TPS系列的非车用芯片,自一年前就已步入跌价周期。而TI芯片降价之必然性,源自其近年来大举扩产,特别是对于12英寸产能的执着,将大幅提升物料供给能力,进而导致一般类的模拟物料转入“价格战”的境地。不光是TI,模拟第二大厂ADI也在美国、爱尔兰等地大幅扩产。随着新产能陆续释放,通常的模拟物料应该也不会再上演缺货潮。

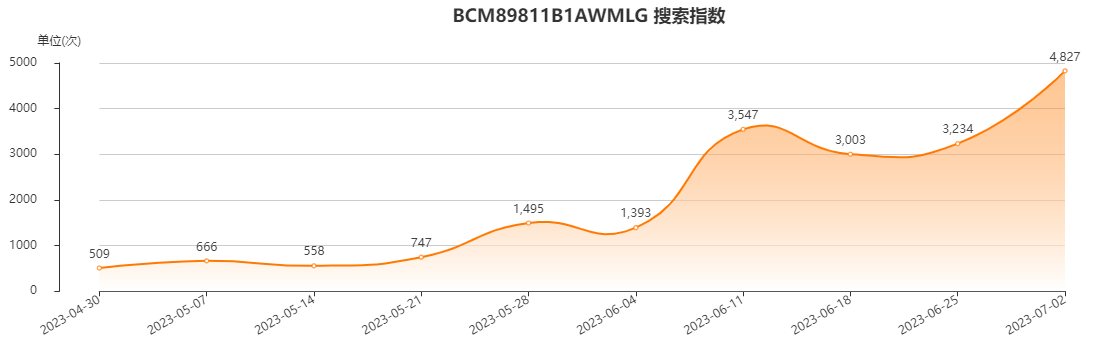

现阶段,供应受限且高价的物料仍集中在车用领域。诸如MPC5554MVR132、O3853QDCARQ1、VNH5019ATR-E等型号,因临近停产或不可替代,需求都很高,现在都处于四位数的高价震荡。而近期博通的车用网络芯片BCM89811B1AWMLG热度蹿升,价格也有所上涨,有潜力成为新的网红料。

BCM89811B1AWMLG近期热度走势

来源:创芯指数

创芯指数是IC交易网旗下专业的大数据分析平台,能反映时段价格、库存量变化及市场需求,是采购经理必备的云端实时元器件采购工具。其数据体系与国际通用元器件供需数据相对应,适合采购经理导入国际化采购管理流程。其数据体系将延伸至技术方案及模块需求,支撑元器件选型、设计创新。广大客户朋友可转到https://icpi.ic.net.cn/,登录会员账号查询所要了解的型号。

存储器:探底过程中,下半年有望行至新周期

前期,存储厂商自发挽救营收,包括美光、三星等在内的原厂宣布不再接受更低报价,同时启动减产,但受限于需求未有明显改善,原厂这一举措只能保证产品价格不再继续下探,并不能实际带动存储器价格上涨。

随着传统旺季临近,虽然存储器当前均价已经接近生产成本,但目前仍有需求疑虑,行情低落几乎是确定的。逢此周期转换的关键节点,原厂再度燃起调涨价格的想法。据业内消息,三大DRAM原厂意图提高合约价7%-8%,之前三星也在酝酿NAND闪存晶圆涨价。这些举措反映出存储原厂普遍急于改善营收,特别是份额和利润水平弱于两大韩厂的美光,还将进一步减产30%。随着原厂供应的进一步收窄,存储器价格翻转的时间也会日益临近。

从近几年的市场周期推断,存储器销售量的增速在2021年第三季度见顶,2022年增速转负并开启降价去库存周期。按照世界半导体贸易统计协会(WSTS)数据,存储行业的营收增速从见顶到见底通常为1-2年,由此推断,本轮下行周期即将见底,预计时间点会落在今年第三或第四季度。至于接下来存储器能否重回涨价,需求有待观望。

另外值得一提的是,与AI相契合的HBM存储器迎来逆势增长。报道指出,2023开年后,三星和SK海力士的HBM订单快速增加,HBM3规格的产品价格上涨5倍。究其原因,HBM的高位宽特性能够让AI服务器达到高水平的数据吞吐量,而随着AI产业的不断发展,包括HBM存储、GPU等芯片需求也都将持续上涨,而这将在一定程度上挽救整体需求不振的形势。

晶圆代工及HPC芯片:AI与手机领域不同调

因消费电子需求不振,台积电今年首季产能利用率曾降至75%,各制程中以6/7纳米、4/5纳米降幅最为明显,原因在于联发科、AMD等处理器客户砍单。第二季度峰回路转,AI需求喷发,英伟达GPU加大投片,大幅提振台积电先进制程产能利用率,其中5纳米产能从5成提升至7-8成水平,7纳米产能从3-4成提升至5成左右。

AI需求提升,让英伟达高端GPU顿时变得极为抢手。尤其是在部分产品被限制输往国内之后,涨价现象就更为严重。综合市场信息,原本7.4 万左右一枚的A800,现在涨到 8.5 万元以上,高配版则涨到 10 万元左右。A800单卡价格提升至10万元,8卡A800模组则是从4月底的90万涨至100万以上,交货期也大幅延长。

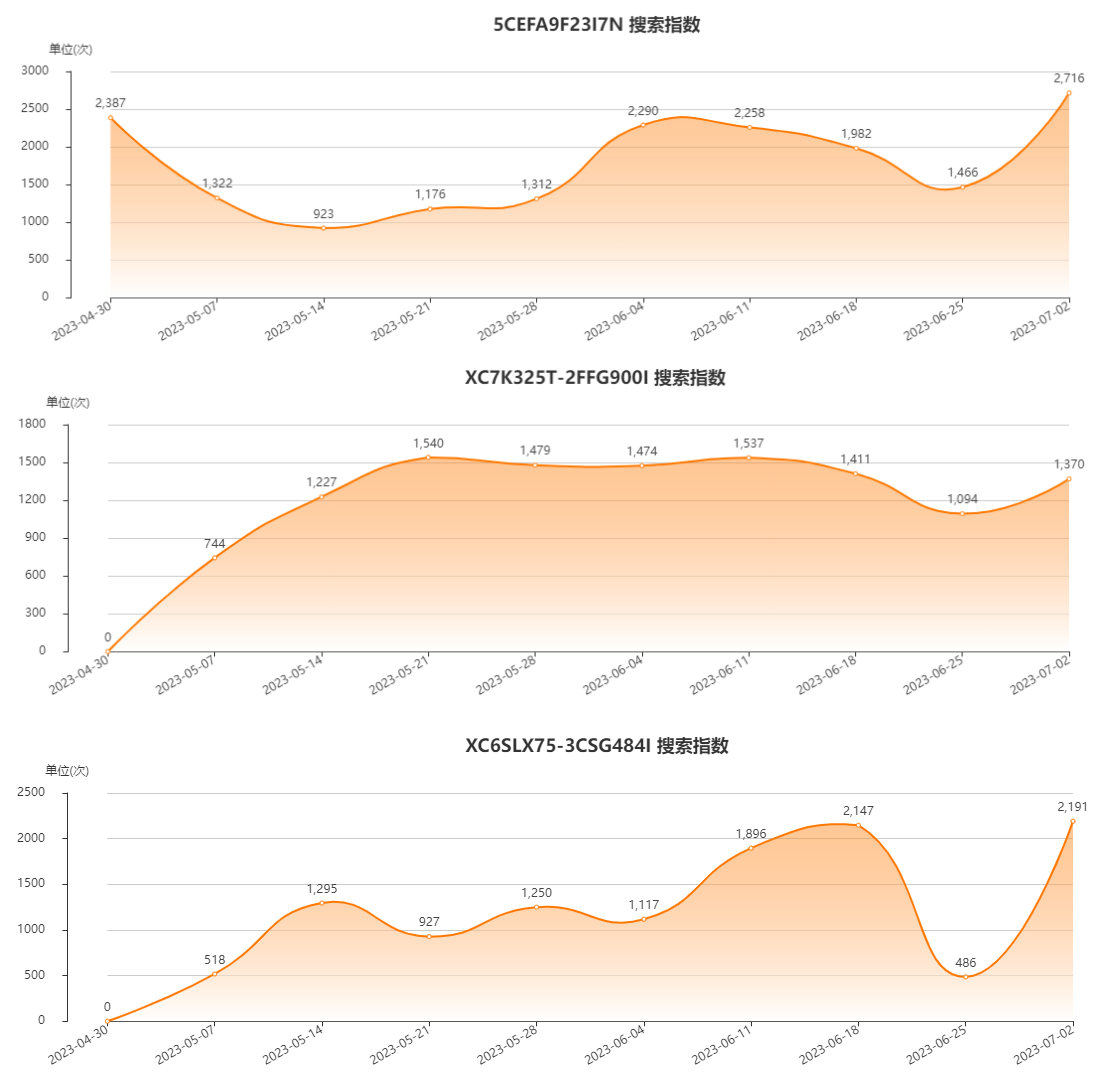

除了GPU之外,CPU和FPGA等多类HPC(高速运算)芯片在AI服务器领域也都有广泛应用。参考近几周创芯指数热搜榜单,多款FPGA的关注度均有所提升,包括Altera Cyclone V系列中5CEFA9F23I7N、赛灵思Kintex-7系列中XC7K325T-2FFG900I、赛灵思Spartan-6系列中XC6SLX75-3CSG484I等。

三款FPGA近期热度走势

来源:创芯指数

在先进制程方面,占据重要比重的另一种芯片是手机所用的SoC。“618”大促手机销量低迷,促使高通和联发科下调在晶圆代工厂的投片量和产品价格。下半年手机市场拉货预期保守的基调也基本确定。业内相关预估表示,联发科和高通要到2024年才能恢复正常的晶圆生产水平。

总的来看,AI市场需求喷涌,会给晶圆代工厂带来额外动能,但手机SoC的需求低迷,意味着产业链去库存周期仍在延续。调研机构IDC预期,今年全球晶圆代工市场规模将小幅衰退6.5%,晶圆代工行业的正式恢复,或许要到明年新周期开启方可实现。

结语:期待下半年旺季能“旺”

比起上半年,下半年毕竟属于传统旺季,有苹果新品、开学季、双十一等多个热点,这些热点累计创造的需求,显然会比上半年高。而下半年产业链库存状况也必定会比上半年好,也更有利于产业链拉货。因此可以期待,各大IC企业下半年的业绩,也会比上半年表现更好。